在内地家庭前二十年的经验里,房子绝对是最保险可靠的投资方式。

不少人的家庭总资产,有超过70%的比例用于配置房产。

然而,资产大头都压在房子上,其实是没有多少资产可以给家庭提供相对稳定、持续的现金流。

尤其是房地产进入下行周期,房子只涨不跌的时代已经过去,房价下跌带来的是整个家庭财富的“缩水”。

截至2024年末,北上广深4大一线城市二手房住宅价格已经跌回到2016 年的水平,二手房价累计下跌了30%。

换句话说,2016年前后买的房子都在亏钱,什么都没做,家庭资产就缩水了三分之一。

想出手的人,猛地发现,房子怎么越来越难卖了?

2025年二季度以来,楼市降温明显。中指院监测百城二手住宅均价138 92元/平,环比价格又跌了。

懂得都懂,救市已经持续了几年时间,但房价还是一跌再跌。

换句话说,在缺乏超预期的强刺激、挂牌量持续增加的当下,房价将无可避免地二次探底。再不抓紧出手,只会更难。

4月的重要会议给楼市的定调是“持续巩固房地产市场稳定态势”。

大家细品一下,这说明高层对楼市的期待是“稳住”而不再是“回升”。

有钱人也在加速处置手中的次级房产,据克而瑞、中原地产数据,近期北京、上海、深圳和杭州的二手豪宅挂牌量明显增加,有钱人正在加大抛售力度。

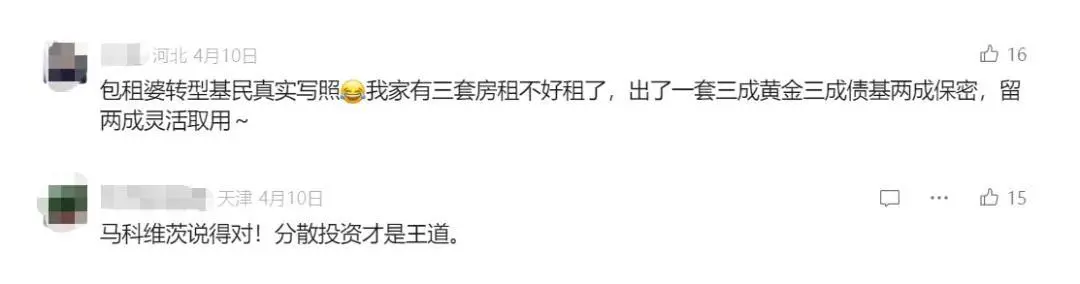

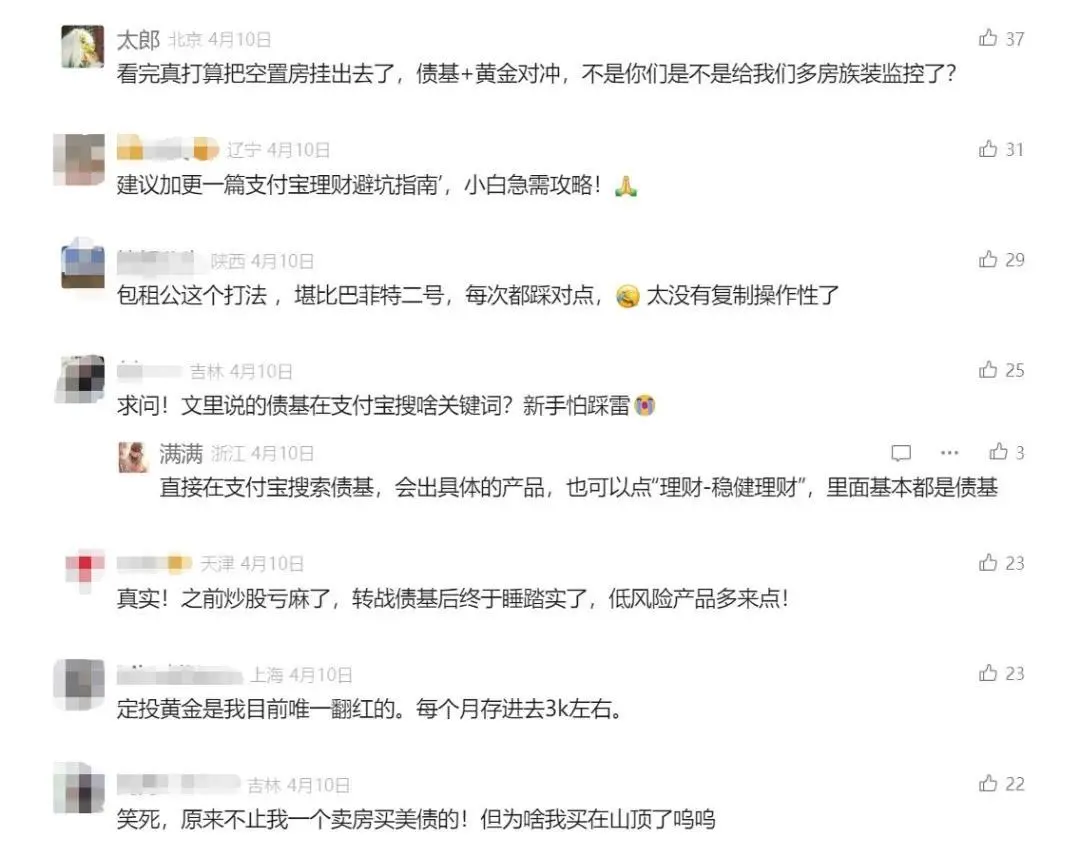

对包租公(婆)们来说,房价涨也涨不动,收回来的租金越来越少。

从前的包租公(婆)被迫转型,成了“资产优化专家”。

还有不少包租公(婆)们,正在把多余房产置换成香港保险。

这两年香港保险持续火热,成为了内地中高净值家庭优化资产配置的首选。据香港保监局数据,2024年内地访客赴港投保保费达到628亿港元,同比增长6.5%。